现在的位置:主页 > 综合新闻 >

有色金属行业中期投资策略:坚守钴锂、贵金属

【作者】网站采编

【关键词】

【摘要】如需报告请登录【未来智库】。 报告摘要: 1、行情回顾:跑输大盘,贵金属表现亮眼 多数金属价格下跌,金价独树一帜。基本金属:受疫情影响,全球经济下行,上半年基本金属价格除

如需报告请登录【未来智库】。

报告摘要:

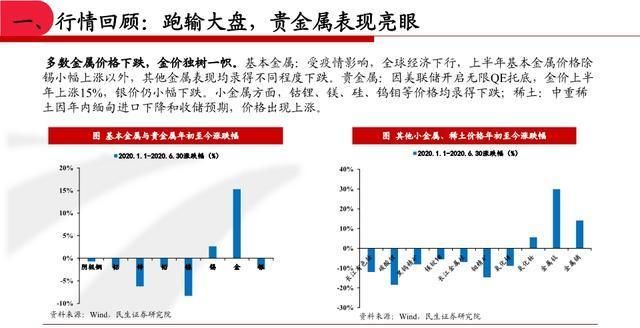

1、行情回顾:跑输大盘,贵金属表现亮眼

多数金属价格下跌,金价独树一帜。基本金属:受疫情影响,全球经济下行,上半年基本金属价格除 锡小幅上涨以外,其他金属表现均录得不同程度下跌。贵金属:因美联储开启无限QE托底,金价上半 年上涨15%,银价仍小幅下跌。小金属方面,钴锂、镁、硅、钨钼等价格均录得下跌;稀土:中重稀 土因年内缅甸进口下降和收储预期,价格出现上涨。

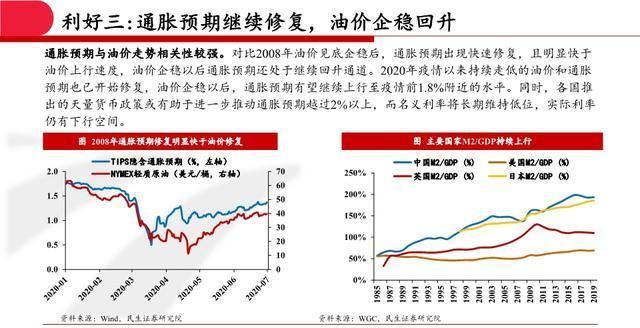

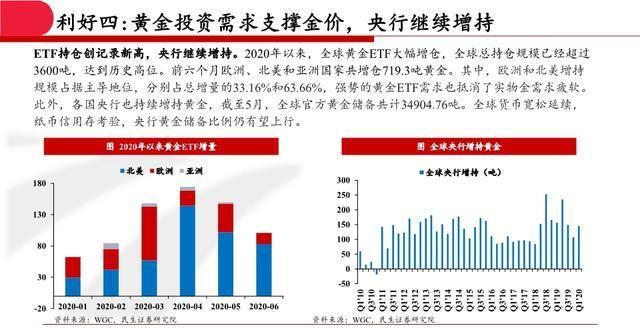

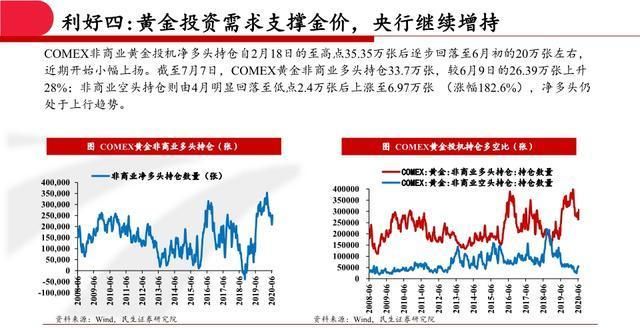

2、贵金属:维持新高观点不变,关注白银补涨及铂钯弹性

当前黄金的主要交易逻辑并未发生变化,我们维持黄金价格新高观点不变。重申三大逻辑:美元强势 不可持续+利率长期低位+通胀预期中长期回升。全球宽松政策延续,纸币信用遭考验,黄金有望成 为纸币最佳对冲资产,重视贵金属配置价值。若因美股系统性风险或疫情短期超预期对经济带来的通缩风险造成金价出现回调,建议增配。

3、基本金属:经济逐步修复,关注铜铝利润修复

铜铝:供给扰动延续,需求整体稳定

铜:供给端,铜矿山的高速扩张期已过,2020-2021年铜矿新增产能有限,矿端整体偏紧;当前南美 疫情持续蔓延,供给端扰动加剧,铜矿供给收缩或超预期。需求端,国家电网上调年度投资额至 4500亿元,同比基本持平,2020年电网需求整体平稳;随着地产竣工数据的增速回暖,地产、家电 用铜有望继续好转。需求整体平稳,供给扰动加剧,铜价有望继续上行。

铝:供给释放或不及预期,地产用铝确定性强

供给端,全年净增加300万吨产能,Q4投放占比30%以上,年内实际贡献产量或有限;需求端:(1)地产:新开工向竣工逐步传导,2020年竣工确定性强,地产用铝需求有望超预期;(2)汽车:汽 车产销跌幅收窄叠加单车用铝提升明显,交运用铝拖累有限。全年预计小幅过剩;(3)电力:电力 需求整体稳定;(4)成本:氧化铝整体供大于求局面难以改观,短期或因部分企业的弹性减产有所 支撑,但全年价格整体偏弱,铝企利润修复有望延续。

4、钴锂:供给收缩,价格中枢上移

钴锂:欧洲新能源放量确定,供给持续收缩,价格中枢上移

(1)钴:供给整体收缩,情绪&价格修复。

无钴电池短期无法实现:我们一直强调从特斯拉的储备技术和专利来看,其技术路径暂时无法脱离钴 元素,特斯拉电池日推出无钴电池概率较小,特斯拉6月向嘉能可采购钴原料验证此前观点,电池日 预计仍是基于低钴路线的电极、电解液、工艺等创新。三元/四元电池仍是未来5年内主流方向。

供需延续紧平衡:嘉能可关停的Mutanda矿山产能与其他厂商2020年扩产的产能基本相抵,叠加疫情 影响,供给整体收缩。需求端,6月欧洲主要国家电动车销量延续高增长,欧洲新能源汽车放量确定 性较强,国内新能源需求下半年逐步修复;手机单机带电量的提升有望抵消出货量下行。2020年延续 小幅过剩,2021年开始转为小幅短缺,钴价有望走出底部,价格中枢逐步上移。

(2)锂:底部确认,继续看好氢氧化锂溢价。锂行业供大于求局面正在逐步扭转,矿山和盐湖供给 持续收缩,碳酸锂价格底部确认,或有阶段性反弹行情。继续看好继续高镍化加速带来氢氧化锂需求 放量,氢氧化锂溢价有望维持。

钴锂价格底部确认,随着供给逐步收缩和需求的改善(海外新能源汽车放量+手机单机容量提升), 价格中枢有望逐步上移。

报告节选:

世界有色金属投稿 | 世界有色金属编辑部| 世界有色金属版面费 | 世界有色金属论文发表 | 世界有色金属最新目录

Copyright © 2018 《世界有色金属》杂志社 版权所有

投稿电话: 投稿邮箱: